ベトナム旅行の海外旅行保険、クレジットカード1枚だけで本当に十分かな?

複数のクレジットカードを持っておいた方が安心だと聞くけど、リクルートカードの海外旅行保険って実際どうなんだろう?

この記事ではこの疑問にお答えします。

結論から申し上げると、リクルートカードは年会費無料で海外旅行保険が利用付帯され、エポスカードとの併用でさらに補償を手厚くできる優秀なカードです。

実は、リクルートカードはポイント還元率1.2%という業界トップクラスの高還元率に加え、JCBブランドを選べば海外キャッシングも便利。旅行代金の一部をカードで支払うだけで保険が適用されるため、ベトナム旅行での実用性は抜群です。

この記事では、ハノイ在住10年の筆者が、リクルートカードの海外旅行保険の実践的な使い方をわかりやすく解説します。

この記事でわかること

- リクルートカードの海外旅行保険の補償内容と使い方

- エポスカードとの補償額の比較と併用メリット

- JCBとVISAの選び方とベトナムでの使い勝手

- リクルートポイントの貯め方と活用法

- ベトナム旅行で実際に保険を使う手順

リクルートカードとは?年会費無料で高還元率のクレジットカード

リクルートカードは、その名のとおりリクルートグループが発行する年会費無料のクレジットカードです。

「年会費無料なのに還元率が高い」というのが最大の特徴で、海外旅行保険も付帯しているため、旅行好きな方にとって非常にコストパフォーマンスの高いカードといえます。

エポスカードをすでに持っている方も、2枚目のカードとしてリクルートカードを持つことで、補償額をさらに手厚くできるメリットがあります。

リクルートカードの基本スペック

まずは、リクルートカードの基本的なスペックを見ていきましょう。

リクルートカードは、JCBブランドとVISAブランド(Mastercard)から選ぶことができます。どちらを選んでも年会費は無料で、ポイント還元率も同じです。

- 年会費: 永年無料

- ポイント還元率: 1.2%

- 国際ブランド: JCB、VISA、Mastercard

- 海外旅行保険: 最高2,000万円(利用付帯)

- 発行会社: JCB(JCBブランド)、三菱UFJニコス(VISA/Mastercard)

注目したいのは、年会費が永年無料という点です。初年度だけ無料ではなく、ずっと無料なので、持っているだけでコストが発生しません。

また、発行会社がブランドによって異なります。JCBブランドを選ぶとJCBが発行し、VISAやMastercardを選ぶと三菱UFJニコスが発行します。

年会費無料で維持コストがかからないため、複数持ちに最適なカードです。

年会費無料なのに還元率1.2%の魅力

リクルートカードの大きな魅力は、年会費無料なのに還元率が1.2%という点です。

一般的なクレジットカードの還元率は0.5%程度、高還元率カードでも1.0%が多い中、リクルートカードは1.2%という高水準を誇ります。

つまり、100円の買い物をするごとに1.2ポイント貯まる計算です。1ポイント=1円分の価値があるので、実質1.2%キャッシュバックされているのと同じです。

ベトナム旅行で使う場面を考えてみましょう。

- 航空券: 50,000円 → 600ポイント

- ホテル代: 30,000円 → 360ポイント

- 現地での食事や買い物: 20,000円 → 240ポイント

合計100,000円使うと、1,200ポイント(1,200円相当)が貯まります。

年会費無料でこの還元率は非常にお得です。海外旅行の支払いをリクルートカードに集約するだけで、次の旅行の資金が貯まっていくイメージですね。

1.2%の高還元率で、旅行費用を支払うだけでポイントがどんどん貯まります。

リクルートポイントの使い道が豊富

リクルートカードで貯まるのは「リクルートポイント」です。

このリクルートポイントは、1ポイント=1円分の価値があるため、お金と同じ感覚で使うことができます。

リクルートポイントの主な使い道

リクルートポイントは、リクルートグループのさまざまなサービスで利用できます。

- じゃらん: 国内旅行の予約でポイントが使える

- ホットペッパービューティー: 美容院やネイルサロンの支払いに

- ホットペッパーグルメ: 飲食店の予約でポイント利用可能

- ポンパレモール: ネットショッピングで使える

さらに便利なのは、Pontaポイントやdポイントに等価交換できるという点です。

Pontaポイントに交換すれば、ローソンやケンタッキー、ガソリンスタンドなど全国の加盟店で使えます。dポイントに交換すれば、ファミリーマートやマクドナルドで使えます。

Amazonでも使える

2024年からは、リクルートIDとAmazonアカウントを連携することで、Amazon.co.jpでもリクルートポイントが使えるようになりました。

注文の支払い方法でリクルートポイントを選択し、1ポイントから好きな金額を指定して使えます。

ベトナム旅行から帰ってきて、「次の旅行のガイドブックを買おう」「トラベルグッズを新調しよう」というときに、貯まったポイントをAmazonで使えるのは便利ですね。

Ponta・dポイント・Amazonと交換先が豊富なので、ポイントを無駄なく使い切れます。

リクルートカードの海外旅行保険の補償内容を徹底解説

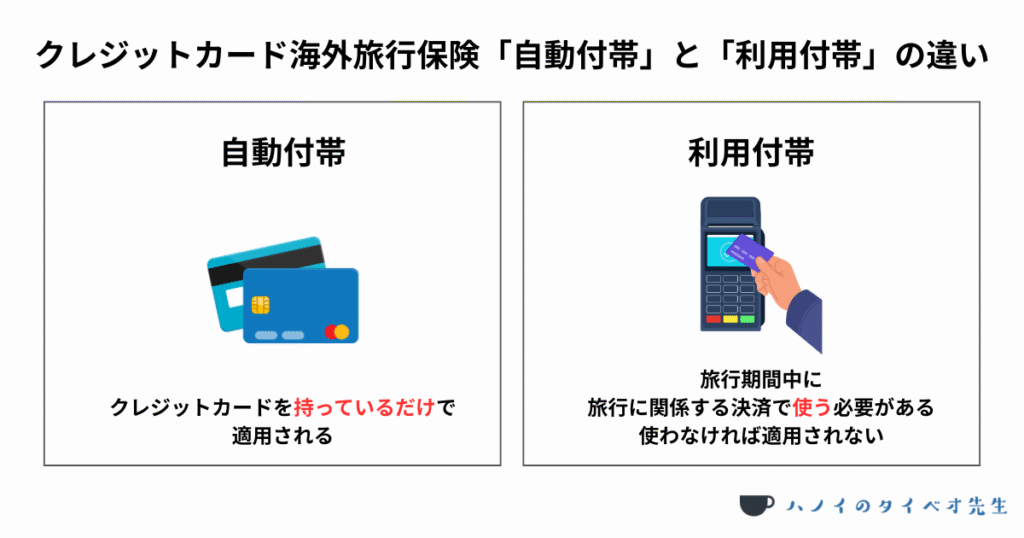

リクルートカードには海外旅行保険が付帯していますが、利用付帯という条件があります。

「利用付帯って何?」と思われる方もいるかもしれませんが、簡単に言うと「旅行代金をカードで支払うことで保険が有効になる」という仕組みです。

ここでは、リクルートカードの海外旅行保険の補償内容と、利用付帯の条件について詳しく見ていきましょう。

利用付帯の条件とは?

リクルートカードの海外旅行保険は利用付帯です。

利用付帯とは、旅行に関する費用をリクルートカードで支払うことで、海外旅行保険が適用される仕組みのことです。

利用付帯の2つのパターン

リクルートカードの海外旅行保険には、補償が開始されるタイミングによって2つのパターンがあります。

①日本出国前に対象カードで支払った場合

「公共交通乗用具」または「参加する募集型企画旅行」の料金を日本出国前に対象カードで支払った場合、出国時から3ヶ月後の午後12時までの旅行期間が補償されます。

つまり、日本を出発した瞬間から保険が有効になります。

②日本出国後に対象カードで支払った場合

「公共交通乗用具」の料金を日本出国後に対象カードで支払った場合、カードの利用時から補償が開始されます。補償終了の限度は出国時から53ヶ月間です。

たとえば、ベトナムに到着してから空港からホテルまでのタクシー代をカードで支払った場合、その時点から保険が有効になります。

対象となる支払い例

利用付帯の条件を満たす支払いは以下のとおりです。

電車・バス・タクシー・船舶

- 空港に向かうための料金

- 例:成田空港までのJR成田エクスプレス、リムジンバス代

飛行機

- 渡航先への航空券

- 燃油サーチャージ料金

ツアー

- 旅行ツアー代金(募集型企画旅行)

最も簡単なのは、空港に向かう電車やバスの料金をカード払いにする方法です。たとえば、自宅から成田空港に向かうときに、駅の券売機やSuicaチャージをリクルートカードで支払えば、それだけで条件をクリアできます。

対象外となる支払い

逆に、以下の支払いは利用付帯の条件を満たしません。

自家用車・レンタカー

- マイカーでの空港までのガソリン代

- 高速道路料金

- 駐車代

- レンタカー料金

その他対象外

- 電車・バスの定期券や回数券

- 出発前のホテル前泊料金

- 個人手配での海外ホテル料金

- 空港ラウンジ料金

- 空港利用税

注意したいのは、マイカーで空港に行く場合です。ガソリン代や高速代を カード払いにしても、利用付帯の条件は満たされません。この場合は、空港に到着してから、帰りの電車やバスのチケットをカードで購入すれば、その時点から保険が有効になります。

実際の使い方の例

ベトナム旅行の場合、こんな使い方がおすすめです。

- 自宅から成田空港まで: 京成スカイライナーの切符をリクルートカードで購入(2,520円)→ この時点で保険が有効に

- 航空券: すでに別のカードで購入済みでもOK

- ベトナム到着後: 追加で支払う必要なし

このように、空港までの交通費をカード払いにするだけで、旅行全体が保険でカバーされます。

タイベオ先生

タイベオ先生空港に向かう電車・バス代をカード払いするのが最も簡単で確実な方法です。

補償される項目と金額一覧

リクルートカードの海外旅行保険では、どのような補償が受けられるのでしょうか。

補償内容を項目別に見ていきましょう。

リクルートカード(JCB)の海外旅行保険補償額

| 補償項目 | 補償金額 |

|---|---|

| 傷害死亡・後遺障害 | 最高2,000万円 |

| 傷害治療費用 | 最高100万円 |

| 疾病治療費用 | 最高100万円 |

| 賠償責任 | 最高2,000万円 |

| 携行品損害 | 最高20万円(免責3,000円) |

| 救援者費用 | 最高100万円 |

※VISA/Mastercardブランドも同様の補償内容です。

それぞれの補償内容を解説

傷害死亡・後遺障害は、旅行中の事故で死亡したり、後遺障害が残った場合の補償です。最高2,000万円まで補償されます。

傷害治療費用は、旅行中にケガをして病院で治療を受けた際の医療費をカバーします。

疾病治療費用は、旅行中に病気になって病院で治療を受けた際の医療費です。ベトナムで食あたりや体調不良になったときに使えます。

傷害治療費用と疾病治療費用は、それぞれ最高100万円まで補償されます。ベトナムの医療費は日本より安いことが多いので、100万円あれば多くのケースで十分でしょう。

賠償責任は、他人にケガをさせたり、物を壊してしまったときの損害賠償費用です。ホテルの備品を壊してしまった場合なども対象になります。

携行品損害は、旅行中に持ち物が盗まれたり、壊れたりした場合の補償です。カメラやスマホなどが対象になります。ただし、免責3,000円なので、3,000円を超える損害から補償されます。

救援者費用は、あなたが旅行中に入院したりして、家族が現地に駆けつける際の渡航費用などをカバーします。

タイベオ先生傷害・疾病治療費用が各100万円あるので、ベトナムでの一般的な医療費には十分対応できます。

家族特約はある?補償対象者について

結論から言うと、リクルートカードには家族特約はありません。

家族特約とは、カード会員本人だけでなく、配偶者や子供など家族も補償の対象になるという特約のことです。

リクルートカードで海外旅行保険が適用されるのは、カード会員本人のみです。

家族旅行の場合はどうする?

もし家族でベトナム旅行に行く場合、それぞれが自分名義のクレジットカードを持つ必要があります。

たとえば、夫婦で旅行する場合は、夫と妻それぞれが自分名義のリクルートカードやエポスカードを持てば、両方とも保険の対象になります。

18歳未満の子供の場合は、クレジットカードを持てないので、別途、海外旅行保険に加入するか、家族特約のあるゴールドカードなどを検討する必要があります。

エポスカードも基本的には本人のみの補償ですが、エポスゴールドカードには家族特約がついています。

年会費無料のカードで家族全員をカバーするのは難しいため、家族旅行の場合は保険会社の海外旅行保険と併用するのも一つの方法です。

タイベオ先生本人のみが補償対象なので、家族旅行の場合は各自がカードを持つか別途保険に加入しましょう。

エポスカードとリクルートカードの海外旅行保険を比較

エポスカードをすでに持っている方にとって、「リクルートカードも追加で作る必要があるのか?」という疑問が浮かぶと思います。

結論から言うと、2枚持ちすることで補償額を合算できる項目があるため、より手厚い補償を受けられます。

ここでは、エポスカードとリクルートカードの補償内容を比較して、2枚持ちのメリットを見ていきましょう。

エポスカードの海外旅行保険の使い方に関しては以下の記事をご覧ください。

補償額の違いを項目別に比較

まずは、エポスカードとリクルートカードの海外旅行保険の補償額を項目別に比較してみましょう。

エポスカードとリクルートカードの補償額比較表

| 補償項目 | エポスカード | リクルートカード |

|---|---|---|

| 傷害死亡・後遺障害 | 最高500万円 | 最高2,000万円 |

| 傷害治療費用 | 最高200万円 | 最高100万円 |

| 疾病治療費用 | 最高270万円 | 最高100万円 |

| 賠償責任 | 最高3,000万円 | 最高2,000万円 |

| 携行品損害 | 最高20万円 | 最高20万円 |

| 救援者費用 | 最高100万円 | 最高100万円 |

| 付帯条件 | 利用付帯 | 利用付帯 |

この表を見ると、それぞれに特徴があることがわかります。

エポスカードの強み

エポスカードは、傷害治療費用と疾病治療費用の補償額が高いのが特徴です。

傷害治療費用が200万円、疾病治療費用が270万円と、リクルートカードの100万円と比べて2倍以上の補償があります。

海外旅行で最も使う可能性が高いのが、この傷害治療費用と疾病治療費用です。ベトナムで体調を崩して病院にかかったり、バイクで転んでケガをした場合などに使います。

また、賠償責任も3,000万円と、リクルートカードより1,000万円高い設定になっています。

リクルートカードの強み

一方、リクルートカードは傷害死亡・後遺障害の補償額が高いのが特徴です。

最高2,000万円の補償があり、エポスカードの500万円と比べて4倍の補償額です。

また、リクルートカードは**還元率1.2%**という高還元率なので、旅行費用の支払いでポイントも貯まります。保険の補償を受けながら、ポイントも効率よく貯められるのが魅力です。

どちらも利用付帯

エポスカードもリクルートカードも、どちらも利用付帯です。

以前はエポスカードが自動付帯でしたが、2023年10月から利用付帯に変更されました。そのため、どちらのカードも旅行に関する費用を支払うことで保険が有効になります。

エポスカードは治療費用の補償が手厚く、リクルートカードは死亡・後遺障害の補償が高く還元率も優れています。

複数カードで補償を合算できる項目とは

ここからが重要なポイントです。

実は、複数のクレジットカードを持っている場合、一部の補償項目については補償額を合算できるのです。

合算できる項目

以下の項目は、複数カードの補償額を合算できます。

- 傷害治療費用

- 疾病治療費用

- 賠償責任

- 携行品損害

- 救援者費用

たとえば、エポスカードの傷害治療費用200万円とリクルートカードの100万円を合算すると、合計300万円の補償になります。

同様に、疾病治療費用も、エポスカードの270万円とリクルートカードの100万円で、合計370万円の補償になります。

エポスカード + リクルートカードの合算後の補償額

| 補償項目 | 合算後の補償額 |

|---|---|

| 傷害治療費用 | 最高300万円 |

| 疾病治療費用 | 最高370万円 |

| 賠償責任 | 最高5,000万円 |

| 携行品損害 | 最高40万円 |

| 救援者費用 | 最高200万円 |

このように、2枚のカードを持つことで補償額が大幅にアップします。

合算できない項目

逆に、傷害死亡・後遺障害は合算できません。

この項目については、持っているカードの中で最も高い金額が適用されます。

エポスカードとリクルートカードを両方持っている場合、リクルートカードの2,000万円が適用されます。500万円と2,000万円を足して2,500万円になるわけではありません。

ただし、先ほども述べたように、死亡・後遺障害の補償は使う可能性が低い項目です。それよりも、治療費用や賠償責任などの補償が手厚いほうが実用的です。

タイベオ先生治療費用など実際に使う可能性の高い項目は合算できるので、2枚持ちで大幅に補償が充実します。

2枚持ちで補償が手厚くなる理由

なぜ2枚持ちがおすすめなのか、具体的なシーンで考えてみましょう。

ケース1:ベトナムで食あたりになった場合

ベトナムでは、慣れない食事や水で体調を崩すことがあります。

ホーチミンやハノイの私立病院で診察を受けると、診察料や薬代で数万円かかることもあります。入院が必要になれば、さらに高額になります。

エポスカード1枚だけなら疾病治療費用は270万円ですが、リクルートカードも持っていれば合計370万円まで補償されます。

ベトナムの医療費は日本より安いことが多いですが、私立の国際病院を利用したり、重篤な症状で長期入院が必要になった場合、100万円の差は大きいです。

ケース2:バイク事故でケガをした場合

ベトナムではバイクタクシーを利用する機会も多く、万が一事故に遭ってケガをする可能性もゼロではありません。

骨折などで手術や入院が必要になった場合、医療費が高額になることがあります。

傷害治療費用が、エポスカード1枚なら200万円のところ、2枚持ちなら合計300万円まで対応できます。

ケース3:ホテルの備品を壊してしまった場合

ホテルの部屋で誤って備品を壊してしまったり、他人の物を破損してしまった場合、賠償責任保険が使えます。

エポスカード1枚なら3,000万円、2枚持ちなら合計5,000万円の補償です。

高額な賠償が発生する可能性は低いですが、万が一のときに補償額が大幅に増えるのは安心材料です。

年会費無料で補償が2倍以上に

エポスカードもリクルートカードも、どちらも年会費が永年無料です。

つまり、維持コストがゼロで、補償額を2倍以上に増やせるということです。

有料の海外旅行保険に加入すると、1週間のベトナム旅行で3,000円〜5,000円ほどかかります。一方、年会費無料のクレジットカードを2枚持つだけで、それに匹敵する補償が得られます。

さらに、リクルートカードは1.2%の高還元率なので、旅行費用の支払いでポイントも貯まります。保険だけでなく、お得さも兼ね備えているのです。

タイベオ先生年会費無料で補償を大幅に増やせるので、2枚持ちはコスパ最強の選択肢です。

ベトナム旅行でリクルートカードの海外旅行保険を使う方法

リクルートカードの海外旅行保険の内容がわかったところで、実際にベトナムで保険を使う方法を見ていきましょう。

「いざというときにどうすればいいのか」を事前に知っておくことで、万が一のときも落ち着いて対処できます。

ここでは、出発前の準備から、実際に病院にかかったときの手順まで、具体的に解説していきます。

出発前に確認すべきこと

ベトナムに出発する前に、必ず確認しておくべきことがあります。

①保険会社の緊急連絡先を控えておく

リクルートカードの海外旅行保険は、損害保険ジャパン株式会社が引受保険会社です。

海外で事故や病気に遭ったときに連絡する、24時間日本語対応の緊急連絡先を必ずメモしておきましょう。

スマホに登録しておくのはもちろん、紙にも書いて財布に入れておくと安心です。スマホが壊れたり、バッテリーが切れたりすることもあるからです。

リクルートカード(JCB)海外旅行保険問い合わせ先

| 項目 | JCBカード付帯保険(国内から) | JCBカード付帯保険(海外から) | 海外から無料電話が利用できない場合 |

|---|---|---|---|

| 問い合わせ先 | JCB事故受付デスク | JCB事故受付デスク | 海外ホットライン |

| 電話番号 | 0120-258-554 | +81-50-3820-1301 | 018-888-9547 |

| 営業時間 | 9:00AM~5:00PM(月~土) | 24時間年中無休 | 24時間年中無休 |

②リクルートカードを必ず持っていく

当たり前のようですが、リクルートカードを忘れずに持っていきましょう。

現地の病院でカード番号を確認されることもあります。また、キャッシュレス診療を受ける際にも、カードの提示が必要になる場合があります。

③利用付帯の条件を満たす支払いをする

先ほど説明したように、リクルートカードは利用付帯なので、旅行に関する費用をカード払いする必要があります。

出発当日、空港に向かう電車やバスの料金を必ずリクルートカードで支払いましょう。

ベトナムについてからタクシーを利用する際にリクルートカードで決済してもOKです。

④カードの利用明細を保管しておく

万が一、保険を使うことになった場合、利用付帯の条件を満たしていることを証明する必要があります。

そのため、空港に向かう交通費などをカード払いした際の利用明細やレシートは、旅行から帰るまで保管しておきましょう。

タイベオ先生緊急連絡先のメモとカード払いの証明書類を準備しておけば、いざというときも安心です。

利用付帯の条件を満たす具体的な方法

ベトナム旅行で利用付帯の条件を満たす、具体的な方法をいくつか紹介します。

パターン1:自宅から成田空港へ電車で向かう場合

東京在住で成田空港に向かう場合、以下のような方法があります。

- JR成田エクスプレスの切符をリクルートカードで購入

- 京成スカイライナーの切符をリクルートカードで購入

切符売り場の券売機でカード払いするだけなので、とても簡単です。

パターン2:関西空港へリムジンバスで向かう場合

大阪在住で関西空港に向かう場合は、こんな方法があります。

- 空港リムジンバスのチケットをカード払いで購入

- 南海電鉄の切符をカード払いで購入

リムジンバスは事前にネットで予約してカード払いすることもできます。

パターン3:地方空港から出発する場合

地方空港から出発する場合、空港までマイカーで向かう方も多いでしょう。

この場合、ガソリン代や駐車場代は利用付帯の条件を満たしません。

そこでおすすめなのが、空港に到着してから帰りの交通費を先に購入しておく方法です。

たとえば、空港の券売機で帰りのバスや電車のチケットをリクルートカードで購入します。これで利用付帯の条件を満たせます。

あるいは、空港からホテルまでのタクシー代をカード払いすれば、その時点から保険が有効になります。

パターン4:ツアーで参加する場合

旅行会社のパッケージツアーに参加する場合は、ツアー代金をリクルートカードで支払えば条件を満たせます。

ただし、「募集型企画旅行」であることが条件です。一般的な旅行会社のパッケージツアーは募集型企画旅行に該当することがほとんどです。

タイベオ先生空港に向かう交通費をカード払いするのが最も確実で簡単な方法です。

ベトナムで病院にかかったときの手順

実際にベトナムで体調を崩したり、ケガをしたりして病院にかかる必要が出た場合、どうすればよいのでしょうか。

①まず保険会社に連絡する

体調が悪くなったり、ケガをした場合、まず最初に保険会社の緊急連絡先に電話しましょう。

24時間日本語で対応してくれるので、状況を説明すれば、適切な病院を紹介してくれたり、対処方法をアドバイスしてくれます。

緊急の場合は、先に病院に行ってから保険会社に連絡しても大丈夫です。ただし、できるだけ早く連絡することが重要です。

②キャッシュレス診療が受けられる病院を紹介してもらう

保険会社に連絡すると、ベトナムでキャッシュレス診療が可能な病院を紹介してくれます。

キャッシュレス診療とは、その場で治療費を支払わなくても診察や治療が受けられるサービスのことです。保険会社が病院に直接支払いをしてくれるので、現金を用意する必要がありません。

ハノイやホーチミンなどの大都市には、キャッシュレス診療に対応した日本語が通じる国際病院があります。

ハノイの主な国際病院

- ファミリーメディカルプラクティス(Family Medical Practice)

- ラッフルズメディカルハノイ(Raffles Medical Hanoi)

- ヴィンメックインターナショナルホスピタル(Vinmec International Hospital)

ホーチミンの主な国際病院

- ファミリーメディカルプラクティス(Family Medical Practice)

- コロンビアアジア国際病院(Columbia Asia International Hospital)

- ラッフルズメディカルサイゴン(Raffles Medical Saigon)

③病院で診察を受ける

病院に到着したら、受付で保険に加入していることを伝えます。

パスポート、クレジットカード、保険会社から伝えられた情報などを提示します。

キャッシュレス診療の手続きが完了すれば、その場で支払いをせずに診察や治療を受けられます。

④診断書や領収書を必ずもらう

診察が終わったら、以下の書類を必ずもらいましょう。

- 診断書(英文または日本語)

- 領収書

- 治療内容の明細

これらは後で保険金を請求する際に必要になります。キャッシュレス診療の場合でも、書類は必ずもらって保管しておきましょう。

緊急でない場合の選択肢

軽い風邪や軽度の体調不良など、緊急性が低い場合は、一旦自分で治療費を支払って、帰国後に保険金を請求する方法もあります。

ベトナムの医療費は日本より安いことが多いので、数千円〜数万円で済むケースも多いです。

タイベオ先生まず保険会社に連絡してキャッシュレス診療が可能な病院を紹介してもらうのがスムーズです。

保険金請求に必要な書類

キャッシュレス診療を受けられなかった場合や、携行品損害などで保険金を請求する場合、帰国後に保険会社に請求手続きをおこないます。

保険金請求に必要な書類

保険金を請求する際には、以下の書類が必要になります。

①保険金請求書 保険会社から送られてくる専用の請求書に必要事項を記入します。

②診断書(医師の診断書) 病気やケガで治療を受けた場合、医師が発行した診断書が必要です。英文または日本語の診断書が望ましいです。

③治療費の領収書 実際に支払った治療費の領収書原本が必要です。コピーではなく、必ず原本を保管しておきましょう。

④治療内容の明細書 どんな治療を受けたのか、薬は何を処方されたのかなど、詳細がわかる明細書があると請求がスムーズです。

⑤利用付帯の条件を満たしたことを証明する書類 空港に向かう交通費などをカード払いした際のレシートやカード利用明細が必要です。

⑥パスポートのコピー 出入国のスタンプが押されたページのコピーを提出します。

⑦その他の書類 携行品損害の場合は、壊れた物の写真や購入時のレシート、修理見積書などが必要になることもあります。

請求の流れ

- 帰国後、保険会社に連絡して保険金請求書を取り寄せる

- 必要書類を揃えて保険会社に郵送する

- 保険会社が審査をおこなう

- 問題がなければ指定の口座に保険金が振り込まれる

通常、書類が揃っていれば、1〜2週間程度で保険金が支払われます。

注意点

保険金の請求には期限があります。一般的には事故発生日から30日以内に保険会社に連絡する必要があります。

帰国後は早めに手続きを始めましょう。

また、領収書などの書類は必ず原本を保管しておくことが重要です。現地でコピーを取っておくと、万が一紛失した場合も安心です。

タイベオ先生診断書と領収書の原本、カード利用明細を必ず保管しておきましょう。

リクルートカードのブランドはJCBとVISAどちらを選ぶべき?ベトナムでの使い勝手

リクルートカードを作るとき、国際ブランドとしてJCB、VISA、Mastercardの3つから選ぶことができます。

「ベトナム旅行で使うなら、どのブランドがいいんだろう?」

こんな疑問を持つ方も多いと思います。

ここでは、ベトナムでの使い勝手と、それぞれのブランドの特徴について解説していきます。

ベトナムでのJCBとVISAの加盟店数

正直に言うと、ベトナムではVISAやMastercardの加盟店のほうが多いというのが現実です。

VISAとMastercardは世界中で使える国際ブランドとして圧倒的なシェアを持っており、ベトナムでも主要なクレジットカードとして広く受け入れられています。

しかし、ベトナムは日本人向けのサービスが充実しているため、都市部や観光地のほとんどの場所でJCBが使えます。私はハノイに住んで10年ですが、JCBが使えなくて困ったことは一度もありません。

ポイント: ベトナムではVISAの方が加盟店は多いですが、主要な観光地や大きな店舗ではJCBも問題なく使えます。

JCBを選ぶメリットとは

それでは、リクルートカードでJCBブランドを選ぶメリットを見ていきましょう。

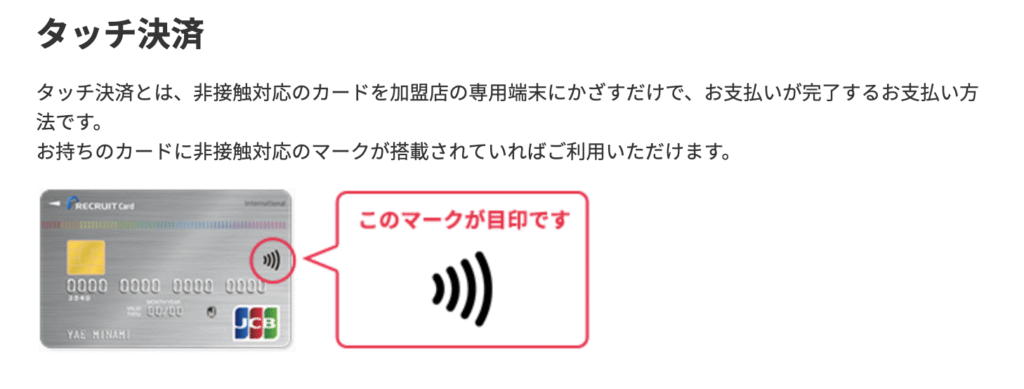

①JCBだけタッチ決済が可能

実は、リクルートカードではJCBブランドのみタッチ決済(非接触決済)に対応しています。

VISA・Mastercardブランドのリクルートカードは、残念ながらタッチ決済には対応していません。

タッチ決済とは、カードを端末にかざすだけで支払いが完了する便利な決済方法です。暗証番号の入力やサインも不要なので、スピーディーに会計が済みます。

ベトナムの主要なショッピングモールやコンビニ、レストランでは、タッチ決済対応の端末が増えてきています。サッとかざすだけで支払いが完了するのは、海外旅行中の小さなストレスを減らしてくれます。

②JCBは日本発の国際ブランド

JCBは日本で生まれた唯一の国際ブランドです。

そのため、日本人観光客が多く訪れる場所では、JCBの加盟店が積極的に増やされています。ベトナムも日本人観光客が多い国の一つなので、主要な観光エリアではJCBが使える店舗が増えています。

③日本語のサポートが充実

JCBは日本の会社なので、トラブルがあったときのサポートが日本語で丁寧に受けられます。

カードの紛失や盗難、不正利用などのトラブルが起きた際も、24時間日本語でサポートしてくれる体制が整っています。

海外でのトラブルは不安なものですが、日本語で相談できるのは大きな安心材料です。

④不正利用の検知システムが優秀

JCBは不正利用を検知するシステムが非常に優秀です。

海外で不審な取引があった場合、すぐにカードの利用を一時停止して、本人確認の連絡をしてくれます。

ベトナムでは、スキミングなどのカード犯罪のリスクもゼロではありません。そんなとき、JCBの強固なセキュリティシステムは心強い味方になります。

⑤日本円での決済が明瞭

JCBは日本の会社なので、海外で使った際の為替レートや手数料の表示が非常にわかりやすいです。

利用明細も日本語で詳しく記載されるため、「いつ、どこで、いくら使ったのか」が一目瞭然です。

ポイント: タッチ決済対応と日本語サポートの充実で、JCBを選ぶメリットは十分にあります。

JCBブランドで受けられる優待サービス

JCBブランドを選ぶと、JCB独自の優待サービスを受けられるのも大きなメリットです。

①JCBプラザの利用

JCBプラザとは、世界各地に設置されているJCB会員専用のサービス窓口です。

- ベトナムにもホーチミンに「JCBプラザ・ホーチミンシティ」が設置されており、以下のようなサービスが日本語で無料で受けられます。

- 観光情報の提供

- ホテルやレストラン、オプショナルツアーなどの予約代行

- カードの紛失・盗難時のサポート

日本語スタッフが対応してくれるので、安心して利用できます。(※無料Wi-Fiや荷物預かりは、ホーチミンの「JCBプラザ」では提供されておらず、「JCBプラザ ラウンジ」のサービスとなります)

②JCB優待ガイドの活用

JCBの公式サイトやアプリでは、「たびらば」という海外旅行者向けの優待情報サイトがあります。

ベトナムで使える優待情報も掲載されており、レストランやスパ、ショッピングなどで割引が受けられることがあります。

出発前にチェックしておくと、お得に旅行を楽しめます。

③空港ラウンジサービス(一部対象)

リクルートカードは一般カードなので、基本的には空港ラウンジの無料利用はできません。

ただし、JCBブランドを選んでおくと、将来的にJCBゴールドカードなどにアップグレードした際に、より充実したサービスが受けられます。

④海外加盟店での優待

JCBは、世界中の加盟店で様々な優待サービスを提供しています。

ベトナムでも、一部のホテルやレストラン、スパなどでJCB会員限定の割引やサービスが受けられることがあります。

⑤たびらば(旅LOVER)のクーポン

JCBの海外旅行情報サイト「たびらば」では、ベトナムで使えるクーポンが配信されることがあります。

- レストランでの割引

- スパやマッサージの割引

- お土産店での特典

などが提供されています。

出発前にアプリをダウンロードして、使えるクーポンをチェックしておきましょう。

VISAやMastercardとの併用がベスト

ここまでJCBのメリットを紹介してきましたが、理想を言えば、JCBとVISA(またはMastercard)の両方を持っていくのがベストです。

たとえば、

- リクルートカード(JCB+MasterCard)

- エポスカード(VISA)

この組み合わせなら、どちらのブランドも使えるので、ベトナムのほぼすべての場所で対応できます。

さらに、先ほど説明したように、海外旅行保険の補償額も合算できるので、安心感が大幅にアップします。

どちらも年会費無料なので、3枚持ちしても維持コストはゼロです。

ポイント: JCB独自の優待サービスを活用しつつ、VISAやMastercardのカードも併用するのが最も安心です。

まとめ

この記事では、リクルートカードの海外旅行保険をベトナム旅行で使う方法について詳しく解説してきました。

最後に、記事の要点をまとめておきます。

リクルートカードの特徴

- 年会費永年無料で維持コストゼロ

- ポイント還元率1.2%の高還元率カード

- 最高2,000万円の海外旅行保険が付帯

- リクルートポイントはPonta・dポイント・Amazonで使える

海外旅行保険の補償内容

- 傷害治療費用:最高100万円

- 疾病治療費用:最高100万円

- 賠償責任:最高2,000万円

- 携行品損害:最高20万円

- 救援者費用:最高100万円

利用付帯の条件を満たす方法

空港に向かう電車やバスの料金をリクルートカードで支払うだけで保険が有効になります。Suicaへのチャージでも条件を満たせます。

エポスカードとの2枚持ちがおすすめ

エポスカードとリクルートカードを両方持つことで、治療費用などの補償額を合算できます。

- 傷害治療費用:200万円 + 100万円 = 300万円

- 疾病治療費用:270万円 + 100万円 = 370万円

どちらも年会費無料なので、2枚持ちでも維持コストはゼロ。有料の海外旅行保険に加入するより、はるかにコストパフォーマンスが高い選択肢です。

JCBとVISAの選び方

すでにVISAやMastercardのカードを持っているなら、リクルートカードはJCBを選んでブランドを分散させるのがおすすめです。日本語サポートも充実しています。

初めてのクレジットカードなら、加盟店数の多いVISAやMastercardを選ぶのが無難です。

ベトナムで保険を使うときのポイント

- 出発前に保険会社の緊急連絡先を控えておく

- 体調を崩したらまず保険会社に連絡してキャッシュレス診療可能な病院を紹介してもらう

- 診断書と領収書の原本を必ず保管する

リクルートカードは、年会費無料で海外旅行保険がついているだけでなく、日常の買い物でも1.2%のポイントが貯まる優秀なカードです。

ベトナム旅行を計画しているなら、エポスカードと合わせて2枚持ちしておくことで、安心して旅行を楽しめます。

維持コストがかからないので、とりあえず作っておいて損はありません。

それでは、安全で楽しいベトナム旅行をお過ごしください。

最後まで読んでくださりありがとうございました。この記事があなたのベトナム旅行のお役に立てば幸いです。

ベトナム語に関する質問、ご感想があればお寄せ下さい!